سند حسابداری چیست ؟ چه کاربردی در حسابداری دارد؟

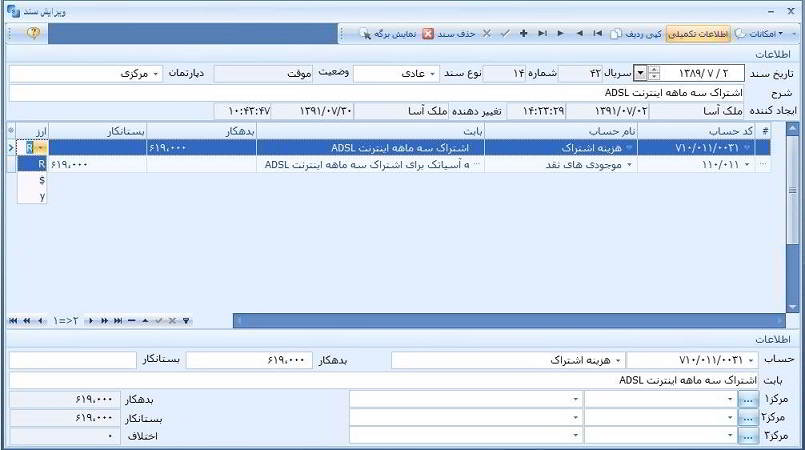

سند حسابداری چیست ؟ چه کاربردی در حسابداری دارد؟ ثبت یک رویداد مالی در یک تاریخ مشخص شامل حداقل یک بدهکار و یک بستانکار در یک دوزه حسابداری را سند حسابداری گویند .بعد از تهیه کدینگ برا ثبت رویداد های مالی از سند حسابداری استفاده میکنیم در هر سند حسابداری میتوان چندین کد حساب را به مبلغی بدهکار و یا بستانکار کرد .

که بعد از تایید در گزارشات دفاتر و تراز و دفتر روزنامه تاثیر گذار است . برای مدیریت بهتر اسناد نرم افزار سگال با استفاده از نرم افزار آرشیو امکان درج فایلها (اصل اسناد اسکن شده) در هز سند حسابداری و مدیریت بهتر ان را در اختیار کاربران میگذارد .

خصوصیات سند حسابداری:

تاریخ و دوره (شامل تاریخ سند حسابداری سال های مختلف)

وضعیت (یاددشت -موقت – دائم )

یادداشت : سند ی که تراز نباشد و یا کامل نشده باشد.

موقت : سندی که ثبت شده اند .

دائم : سندی که ثبت و تایید شده و اجازه تغییر در آن نیست .

نوع (عادی – سیستمی – افتتاحیه – اختتامیه – سود وزیان )

سند عدادی : ثبت رویداد های جاری

سند افتتاحیه : در ابتدای دوره به منظور شروع و انتقال مانده از دوره قبل درج میشود.

سند سیستمی : از بخش های دیگر برنامه اتوماتیک درج شده باشد مانند سند حسابداری فاکتور فروش.

سند سود زیان :به منظور بستن حسابهای موقت به صورت اتوماتیک و یا دستی درج میشود .

سند اختتامیه : به منظور بستن حسابهای دائم در پایان دوره درج می شود دقت داشته باشید که این نوع سند حسابداری دقیقا ثبت برعکس سند حسابداری افتتاحیه است .

آرتیکل ها(به هر کد که در یک سند بدهکار یا بستانکار شود آرتیکل میگویند)

نکات :

هر سند باید حد اقل دو ارتیکل داشته باشد .

مجموع آرتیکل های بدهکار و بستانکار باید مساوی باشد (در اصتلاح سند تراز باشد) در غیر این صورت اسناد به صورت ثبت یادداشت ثبت شده در گزارشات لحاظ نمیشوند

آرتیکل ها در سطح کل درسند حسابداری معتبر نیست یعنی از تمام حسابها از سطح معین به بعد میتوان استفاده کرد .

سند حسابداری چیست ؟ چه کاربردی در حسابداری دارد؟

نوشته شده در: حسابداری, مفاهیم سیستم, همه موارد

ارسال دیدگاه (۰) ←